�����ܵ������51Talk�Ʊ�¶����Щ�ź�?�⾿����һ��������Ͷ�ʱ��?

�������е��죬i����Ͷ���ܼ�Ricky������ƾ������ˡ�1��1����Ӣ����ѵ51Talk�����ܲ���Ǯ��һ�ģ����¶�51Talkδ���Ŀ����Խ�������������� ��������Ȩ������������µ�ժҪ���ֽ�����ժ¼�����ο���

����51Talk�й��鷢����ý�������¶��ҵ�������ֱȽϸ����̬�ȡ�

������ȷ��2013-2015�꣬51Talk�ľ�Ӫ�շֱ�Ϊ2166��5221��1.55������ң�������ֱ�ﵽ1780��Ԫ��1.117��Ԫ��3.271��Ԫ�������г�Ӫ�������ֱַ�ߴ�1712��Ԫ��8126��Ԫ��2.97��Ԫ����ȻӪ�ճ��ָ���������Ӫ�ն������г�Ӫ����֧���������ء�

��������������ҵ������������ҹ�˾�������Ѿ�û�ж����о���Ȥ�����Ǻ���������˾������Ͷ����DCM�ͺ�ɼ2000����Ԫ˽ļ���Ϲ����������������� 2012��ΨƷ���“��Ѫ”����(��ʱҲ��DCM�ͺ�ɼ���ݻ����ųɹ�IPO,������Ϊ��ţ��)�������뻨��ʱ�俴һ�������о������˾�ľ۽���ֻ��һ��: �����˾�����ܲ���Ǯ?

�������ԣ�����������Ҳ��úܼ��������������������Ϳ�֧���Ϊ1��1������ѵ��˾�����ֽ�һ���ɷ���51Talkƽ��ÿ��һ��ѧ��������Ϳ�֧���������Ƿ���Ը��ǵ���֧?

�����������̺ܳ���û�����Ŀ����ֻ������������̵�ժҪ���ɣ�

����51Talk�Ŀ͵�����5900Ԫ�����/ѧԱ��ʦ�ʳɱ���1966Ԫ/ѧԱ(����ë������66.6%),��ͳɱ���3570Ԫ/ѧԱ��������51Talk�ֽδ��ڸ�Ͷ��������ŽΣ���Ʒ�з����ú���������������������̶����ø��ֱ�ﵽ36.77%��35.54%,��̯��ÿ��ѧԱ�Ļ��ֱ���2169Ԫ/ѧԱ��2037Ԫ/ѧ Ա���͵�����ȫ�����ǿ�֧��5900-1966-3570-2169-2037=-3843Ԫ/ѧԱ������ ������Ϊ3843Ԫ���Ӷ������ֽξ����Ҫʵ��ӯ��������ѹ���ɱ���߿͵��ۡ��ο�ѧ���ڵķ��ýṹ��51Talk�IJ�Ʒ�з�����+���������������������������ģЧӦ���֣��ϼ�ѹ����35%�ǿ���ʵ�ֵģ��ټ����ͳɱ�����10%��3213Ԫ/ѧԱ(���ת���ʡ���ǿ�ڱ���Ʒ�ƶ�)����ô������úϼƿ���ѹ��5278Ԫ/ѧԱ��

����ë��������Ϊ66.66%,��ô51TalkҪʵ��ӯ��ƽ�⣬�͵�����5900Ԫ���27%��7924Ԫ���ɣ�����߿͵��ۿ���ͨ���ǿ�ʱ�Ѻ�����û���51Talk����������(������)��ʵ�֡�

�������ԣ�51TalkҪʵ��ӯ�����п��ܵġ�������ϵ��ָ����ʾ51Talk��ӯ�������к�ת���������͵���������ߡ�ë����������������������������г�Ӫ�������ڽ��������������(�û������������ӳ�)����Ӫ�ֽ����ӽ�ת ����Ԥ�ƺܿ��ܴ�ƽ�������ʸ��ߵ�K12ҵ��ռ�������ȡ�

��������1��1���߿�����ѵ���������ĵ����������⣬Ҫ��ܸߵ�����Ч�ʣ�������51Talk�����ڸ�����չ�ڣ�����ɱ�������Ȼ�dz��ߣ�����Ч�ʺܿ�������δ�õ��ܺõ���֤����ҵģʽ���ȶ��ԺͿ�Ԥ���Զ�û����ô���������������һ����ǰ��������г�����ƫVC�ε�Ͷ�ʱ�ġ�

����(ȫ�ļ�ѩ��ƾ���1��1����Ӣ����ѵ51Talk�����ܲ���Ǯ��)

������ô�����������ᵽ��“ӯ�������к�ת����”�ļ���ָ�꣬��2016���� ��һ����(Q1)���ڶ�����(Q2)�����б��������?

�����D���͵��������

����

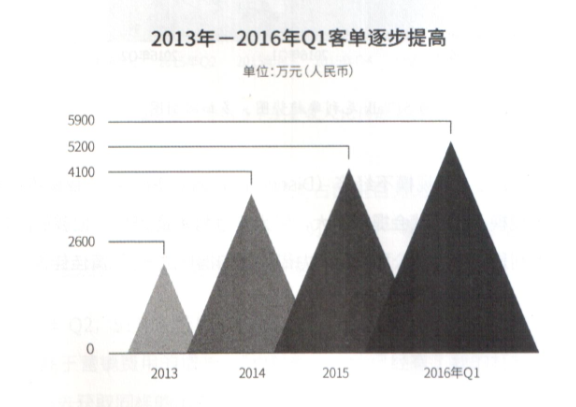

����2013��-2016��Ql,51Taحk�͵�������ߣ���2013���2600Ԫ��2014 ���4100Ԫ��2015���5200Ԫ����������2016��Q1��5900Ԫ��2016�� 2�Ʊ���δ��¶�͵������ݡ�

�����������������

����

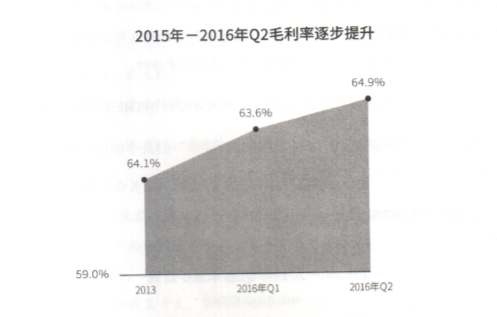

����“�ö���˵1��1�ǹ�ģ������(Diseconomies of Scale)�����Dz�ͬ��ġ� ����ᵽ���¹�ģ�����þͻ��ᵽѧ��ѧ���ë������25%�������ǵ�ë���� ��64.9%��ë��������һ����˾ӯ����������Ҫ��ָ��֮һ��”�ƼѼ�˵��

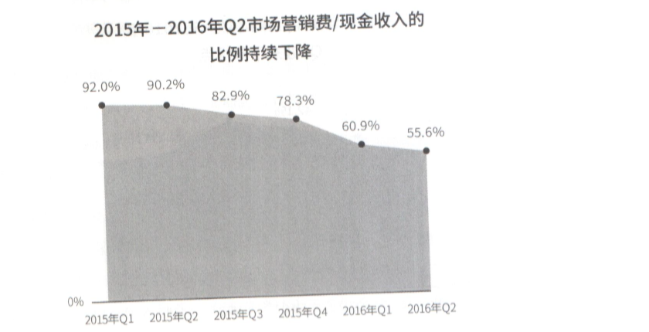

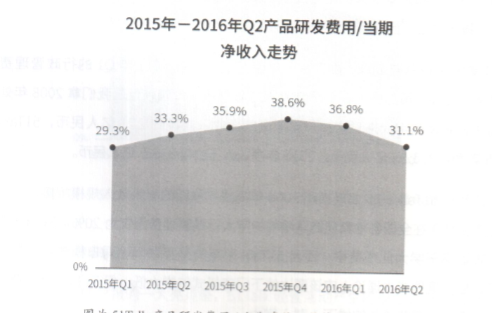

���������г�Ӫ����/�ֽ�����ı��������½�

����

����“���Կ�����2015�����ǵ�Ӫ������ռ���ǰٷ�֮�˾�ʮ����Ȼ����ʱ��Ҳ����Ϊ����ǩԼ���ȡ���Ʒ��Ͷ�ŵȡ�2016���һ����Ӫ������ռ�ȴ��60%�� �ڶ�������55.6%���½������ƻ��Ƿdz����Եġ�”�ƼѼ�˵��

����2016��Q2, 51TalkӪ��ͬ������203.5%��Ӫ������ͬ������66.2%��Ӫ������Զ����Ӫ�����õ�������“Ҳ����˵�����Ѿ������ҵĸܸˣ��Ҳ�����Ҫ����ô��Ǯȥ��ȡͬ�����û��ˡ�”

����51Talk2016���ͳ��������ʾ��K12�û��У�57.4%���Կڱ��Ƽ������Կ�����K12ҵ���һ���������г����ÿ��Խ�һ�����͡�

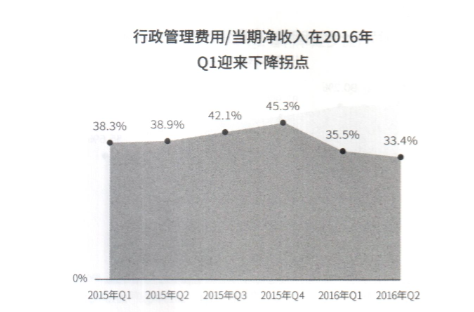

�����ġ�������������/���ھ�������2016��Q1ӭ���½��յ�

����

�����塢�ֽ����ɸ�ת��

����2016��Q2�Ʊ���һ�������ǣ�51Talk��Ӫ��������ֽ���Ϊ1360��Ԫ�� �ֽ������ɸ�ת����

����“����һ���dz���Ҫ���źţ���������û��1�ڶ���Ԫ�����ѻ��ǿ��Ա�֤ ��˾����������Ӫ��”�ƼѼ�˵��

��������K12ҵ��ռ�����

����2016��Q2, 51Talk�ֽ�����1.952��Ԫ�����У�K12ҵ���ֽ�����ͬ���� ��423.1%���ﵽ9630��Ԫ��ռȫ���ֽ����������ȥ��ͬ�ڵ�24.8%������ 49.3%��

���������к�ĵ�һ���������ϣ��ƼѼ��ᵽ���Ĵʾ���“��չK12”�����ɣ� K12ѧԱ�ĸ����ʡ��͵��ۡ��ڱ������������ʵȶ����ڳ���ҵ�ӷ�չ���� �Ͽ���K12ҵ��Ӱ��51Talk��Ӫ�ո�֡�

������Ȼ��ӯ�������к�ת�����ͬʱ��51Talk�������Ų�����ս�����磬���ڴ��ڸ��������ڣ�Ŀǰ����ɱ�������Ȼ�dz��ߣ���Ҫ���õijɱ��ܿ�����;��������ԱͶ��Ϳ�֧�ܴ������2016��Q1������Ա������111 ���ˣ��γ� �з�������Ա��������������ԱҲ�ֱ�ﵽ�� 148��210��497�ˡ�

����i����Ͷ���ܼ�Ricky����һ���Աȣ�“51Talk��2016��Q1�������������øߴ�35.5%����Ȼ����һ�����ȵ�45.3%�����Ը��ƣ�����������2008�괦 ���������ڵ�ѧ�����Աȣ�����ѧ��ľ������ģԼ2.21������ң�51Talk 2015�꾻����1.55������ң�2016�꾻���벻�����3.5������ҡ�

����������51Talk�������ģ��2008����������ڵ�ѧ�������ģ��ӽ������ǵ�����������ȫ�����ط������Ȧ�ص�ѧ�������������ý�Ϊ20%, 51Tatk��35.5%Զ����ѧ�������ʣ�����51Talk���õ��ǻ�����1��1ģʽ��û���� ô���ŵ꣬�����ɱ�������Ӧ��Ҫ�������ŵ�ģʽ���ִ�ͣ���51Talk������� ȴԶ���ڵ���Ұ���ɳ�������1��1ѧ��

����ͬ���Ļ��в�Ʒ�з����ã��ߴ�36.8%��

����������51Talk����������ñ��������˵�DZȽϸߵģ����õķ����������Ϊ����ģЧӦ�����Ժ�����кܴ��ѹ���ռ䣬����һ����Ҳ����ᵣ�Ĺ�˾������Ч�����⣬������ҵ������1��1ģʽ�������Ǵ�ڳ�������Ǯ�����⣬��ͳɱ��ͷ���ɱ����ܸߣ���ͶԹ�˾�Ĺ���Ч�ʺܿ������������Ҫ��������ͨ��������ϵͳ�������̻��������ġ�”

�����ƼѼ���������һ��������2016��Q2, 51Talkë����Ϊ64.9%��Ӫ������ռ�ֽ�����ı�����56%��“˵������ÿץһ�����û������ǿ�Ǯ�ġ����ǿ�Ǯ�ǿ������ǵĹ������з��������档”

�����ƼѼ��ڲɷ���̹�£�“��ӪЧ�ʷ��棬���ǿ����д�����Ҫ�Ż��ĵط���”

��������Ϊ��Ӫ�չ�ģ�����з����ý����͡�“�ֽ��з����øߣ�����Ϊ 51Talk���ڽ������ݣ����������мƻ���һ�������з���Ա��������”

����

�����ƼѼѲ�����ͬҵ����˵��“1��1�ǵ��͵Ĺ�ģ������”��˵����“���ڻ����������Ĺ�ģ��ԶԶû�е���ģ�����õ�ʱ������ȥ���ֽ�������3.53��Ԫ�����������ȥ���2��3�������Թ�ģ���Ǻ�С�ģ����кܴ�ijɳ��ռ䡣”

������һ���棬��������Ҳ�ǵ��±�������Ƚϴ����Ҫԭ��֮һ��

��������һ��ѧ��������һ�װ���Ŀγ̣���˾�ڵ�һ���¾Ͳ������ֽ����룬 ����ȷ������Ҫ�ȵ������“�������ڵ��������һ�����һ����ֽ����뷭���ˣ������ڵ�������Ĺ�ϵ����ȷ����������Ҫ����һЩ��”

�����ƼѼѱ�ʾ“��������ӯ������”��“�������ÿ������30%��50%�����Ժܿ�ʵ��ӯ��������������ȷʵû�а�ӯ����Ϊ��ҪĿ�꣬��ҪĿ�껹�Ǻ����ijɳ���ȥռ������г���δ���������ǻ��ǻᴦ�ڸ��ٵijɳ��ڡ�”